In meinem Handyversicherung Test geht es vor allem um die Frage:

Lohnt sich eine Handy-Versicherung wirklich oder ist das nur eine Abzocke?

Wenn das Display so aussieht, dann ist es meistens schon zu spät.

Diese Frage stellt man sich oft zu spät – nämlich wenn das teure Smartphone bereits im Eimer ist.

Dann versucht man vielleicht noch, die Haftpflicht-Versicherung der Freundin auszutricksen (Sie hat mir beim Ausziehen meiner engen Jeans geholfen und da hat’s auch schon gekracht

) oder man unternimmt ähnliche sinnlose (und manchmal auch ziemlich illegale) Schritte.

Ich habe deshalb beschlossen, mir die Frage nach dem Sinn und Unsinn einer Handy-Versicherung rechtzeitig zu stellen, nämlich jetzt. Oder mit Strombergs Worten ausgedrückt, noch vor dem Eintritt des Versicherungsfalls. 😉

Mein Handyversicherung Test läuft so ab:

So ungefähr sollte das Ergebnis aussehen.

Ich schaue mir im Detail die führenden Anbieter an und gehe durch ihre Vertragsbedingungen durch.

Dann vergleiche ich die Tarife und finde so heraus, wann sich überhaupt eine Handyversicherung lohnt.

Zum Schluss gibt es natürlich eine detaillierte Zusammenfassung meines Handyversicherung Tests.

Es ist ein völlig objektiver Vergleich. Ich werde dafür nicht bezahlt und ich empfehle auch keinen Anbieter (da ich ansonsten eine Vermittler-Genehmigung brauchen würde).

Und es ist viel Text (etwas über 2.000 Wörter) – aber vielleicht bist du das von mir ja schon gewohnt.

Falls Du sehr ungeduldig bist und nicht mehr weiterlesen möchtest – für diesen Anbieter habe ich mich letztendlich entschieden. Ich hoffe natürlich trotzdem, dass Du meinen Handyversicherungs-Test liest. 😉

P.S. Ein Online-Versicherungsmakler, den ich mir demnächst näher anschauen werde, bietet übrigens den Mobilfunkgeräte-Schutz ein Jahr lang gratis. Falls Du diesen Anbieter bereits kennst, würde ich mich riesig über deinen Kommentar freuen.

Ich fange mit etwas Theorie an.

Eine Handyversicherung ist eine Elektronik- und Garantieversicherung:

Elektronik

deshalb, weil Sachschäden an einem elektronischen Gerät versichert sind.

Garantie

bedeutet, dass Konstruktions- und Materialfehler an dem Gerät auch nach Ablauf der Herstellergarantie / gesetzlichen Gewährleistung gedeckt sind.

Man kann mit der Elektronik- und Garantieversicherung (oft auch ElektronikSchutzbrief

genannt) auch andere Geräte versichern – zum Beispiel Tablets und Notebooks. Je teurer das Gerät, desto höher ist logischerweise der jährliche Versicherungsbeitrag.

Die Handyversicherung hat in der Regel eine einjährige Vertragslaufzeit. Je nach Anbieter, kann man sie danach entweder verlängern oder sie verlängert sich automatisch, wenn man nicht kündigt. Dieses Thema ist wichtig, deshalb werde ich später noch ausführlicher darauf eingehen.

Mein Wunschobjekt in Silber

Zu der Frage „Lohnt sich eine Handyversicherung?“ bin ich deshalb gekommen, weil ich mir ein iPhone 6 bestellen möchte. Die Preise für das Gerät gehen ab etwa 630 € los, während das iPhone 6 mit Vertrag ab 35 € monatlich zu haben ist.

Das iPhone 6 gefällt mir nicht nur wegen der technischen Details, sondern vor allem wegen der Optik. Das Smartphone sieht gut aus und fühlt sich auch gut an. Mein in die Jahre gekommenes iPhone 4 ist im Vergleich dazu ein Zwerg, der dazu auch noch einen kleinen Displayschaden hat. Ich kann mit diesem Displayschaden zwar leben, aber es ärgert mich trotzdem ein wenig.

Ich möchte bei einem 600-Euro-Smartphone nicht jedes Mal zusammenzucken, wenn es mir mal aus der Hand rutscht.

Deshalb habe ich mir die Frage gestellt, ob sich eine Handyversicherung für mich lohnt.

Ich habe lange über dieses Thema nachgedacht und bin zu drei Punkten gekommen, die für mich am wichtigsten sind:

Preis – möglichst niedrig und auf meine Bedürfnisse zugeschnitten;

Schutz – der Vertrag soll möglichst viele Risiken abdecken;

Leistung – der Versicherer soll mir den Betrag zahlen, der für die Neuanschaffung ausreicht.

Es gibt noch einen weiteren, sehr wichtigen Aspekt – nämlich schnelle und unkomplizierte Schadenbearbeitung. Dazu kann ich allerdings noch nichts sagen. Sollte ich in Zukunft Erfahrungen damit machen, werde ich diesen Handyversicherung Test entsprechend ergänzen.

Ich habe mich lange in einschlägigen Foren herumgetrieben, verschiedene Tests gelesen und die Versicherer selbst verglichen.

Meine erste Erkenntnis war, dass sich noch keiner die Mühe gemacht hat, eine ausführliche Gegenüberstellung der Handyversicherungs-Anbieter zu publizieren.

Eine weitere Erkenntnis war, dass der Handyversicherungs-Markt sehr intransparent ist. Alle wollen hier mitmischen – die Telekommunikations-Provider, die Vermittler und die Versicherer selbst.

Letztendlich habe ich folgende vier Anbieter ausgewählt, die sich auf Handy-Versicherung spezialisiert haben:

| Anbieter | Was muss man über diesen Anbieter wissen? |

|---|---|

|

|

|

|

|

|

|

|

Habe ich aus deiner Sicht einen wichtigen Handyversicherung-Anbieter übersehen? Freue mich über dein Feedback.

Fangen wir mal mit den versicherten Schäden an. Pro Zeile gibt es einen Punkt. Die Punkte werden in der letzten Tabellenzeile zusammengezählt.

Wichtig: Wenn der Schaden nicht explizit in den Versicherungsbedingungen erwähnt ist, nehme ich an, dass er nicht versichert ist.

| Versicherter Schaden | | | | |

|---|---|---|---|---|

| Diebstahl Einbruch-Diebstahl Raub | (nur wenn das Gerät in pers. Gewahrsam sicher mitgeführt oder nicht einsehbar verschlossen). | Einfacher Diebstahl nur, wenn im Antrag gewählt. Der Rest (Einbruch-Diebstahl und Raub) ist versichert. | (nur wenn das Gerät in pers. Gewahrsam sicher mitgeführt oder nicht einsehbar verschlossen). | (aber nur beim Premium-Tarif) |

| Folgeschäden Diebstahl (Gebühren Fremdtelefonate) | - | - | Gesprächs-gebühren nur bis maximal zu dem vereinbarten Betrag. | (aber nur beim Premium-Tarif; max. Rückerstattung beträgt 200 €) |

| Display- und Gehäuseschäden (außer kosmetischer Schäden, die die Nutzung nicht beeinträchtigen) | ||||

| Flüssigkeitsschäden (außer der Witterungseinflüsse) | ||||

| Bedienungsfehler, Kurzschluss, Überspannung, Feuer | ||||

| Konstruktionsfehler (nach Ablauf der Garantie und Gewährleistung) | - (nicht angegeben) | |||

| Schäden an Batterien und Akkus (da Verschleiss-Teile) | - | - | - | - |

| Schäden durch Software oder Computerviren | - | - | - | - |

| Normale Abnutzung | - | - | - | - |

| Vergessen oder Liegenlassen | - | - | - | - |

| Gesamtanzahl Punkte | 5 Punkte | 4 Punkte | 6 Punkte | 6 Punkte |

Die Übersicht zeigt, dass sich die Tarifbedingungen der ausgewählten Versicherungsanbieter sehr ähnlich sind.

Ich kann dir aber jetzt schon sagen, dass die Preise und die Höhe der Rückerstattung je nach Anbieter sehr unterschiedlich ausfallen.

Bevor wir uns gleich die jährlichen Kosten anschauen, sind 2 Punkte wichtig:

Diebstahlschutz

Die Handyversicherungs-Tarife unterscheiden sich je nachdem, ob der Diebstahlschutz dabei ist oder nicht.

Der Diebstahl scheint für die Versicherer ein starker Risikofaktor zu sein. Vielleicht ist auch die Wahrscheinlichkeit eines fingierten Schadens in diesem Bereich am größten.

Deshalb erscheint es mir sinnvoll, zwei Übersichten zu erstellen: mit und ohne Diebstahlschutz.

Eine Ausnahme ist Friendsurance, denn dieser Anbieter sichert bei allen seinen Tarifen den Diebstahlschutz ab. Deshalb zeige ich ihn in beiden Übersichten.

Vertragslaufzeit

Die Anbieter Myphoneschutz und Assona haben eine Mindestvertragslaufzeit von 24 Monaten.

Um die Handyversicherungs-Tarife miteinander vergleichbar zu machen, rechne ich trotzdem einen jährlichen Beitrag aus.

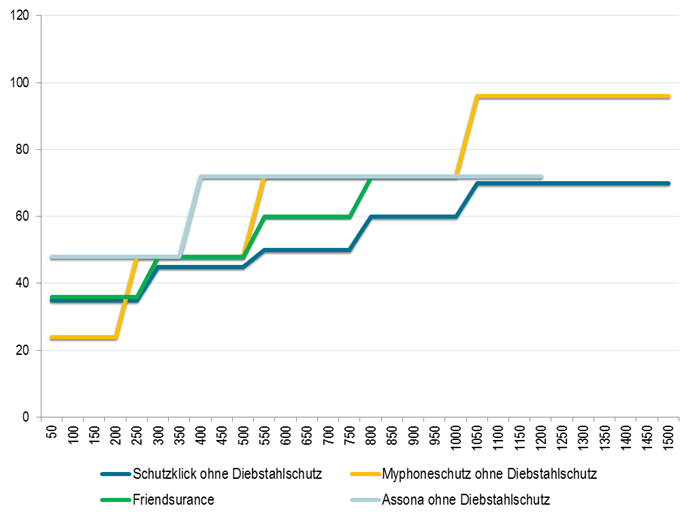

Die nachfolgende Grafik zeigt die 4 von mir ausgewählten Anbieter. Auf der horizontalen Achse stehen die Smartphone-Preise, auf der vertikalen – die jährlichen Versicherungsbeiträge.

Mann kann sofort erkennen, dass mit steigendem Geräte-Neupreis auch die Versicherung teurer wird. Was ja auch logisch ist, denn bei einem Totalschaden muss der Versicherer dann einen höheren Betrag zahlen.

Was sieht man sonst noch aus der Grafik:

Der Anbieter Schutzklick (dunkelblaue Linie) ist bei den meisten Tarifen ohne Diebstahlschutz der günstigste Anbieter. Bei einem Geräte-Neupreis von 600 € kostet sein Tarif 49,95 € im Jahr.

Bei günstigeren Smartphones (Kaufpreis unter 250 €) hat Myphoneschutz die Nase vorn – sein Tarif kostet nämlich nur 23,88 € im Jahr.

Der Friendsurance Tarif hat, wie gesagt, Diebstahlschutz dabei und ist nur unwesentlich teurer als der Schutzklick Tarif ohne Diebstahlschutz. Und zwar im Schnitt etwa 10 € im Jahr teurer.

Assona kann nur bei sehr hochwertigen Smartphones (Kaufpreis ab 1.000 €) preislich mit Schutzklick mithalten.

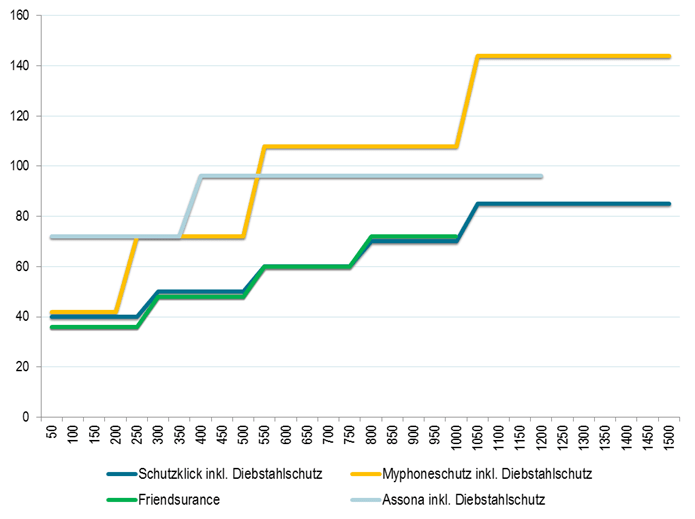

Jetzt haben wir die gleichen Anbieter, nur diesmal mit Tarifen inkl. Diebstahlschutz.

Friendsurance tritt mit dem gleichen Tarif an wie in der oberen Grafik.

Was sieht man aus der Grafik:

Das Diebstahl-Risiko hat den Schutzklick Tarif etwas teurer gemacht, so dass er jetzt mit Friendsurance auf einem Niveau ist. Diese beiden Anbieter haben bei Diebstahl-Tarifen die Nase vorn.

Myphoneschutz kann bei günstigeren Smartphones (Kaufpreis von bis zu 200 €) ebenfalls preislich mithalten. Bei höherwertigen Geräten geht sein Tarif jedoch stark nach oben.

Assona muss sich diesmal in allen Smartphone-Preislagen geschlagen geben.

Der Preis einer Handy-Versicherung ist nicht alles. Für mich ist es wichtig, dass im Schadenfall möglichst die gesamte Schadensumme gezahlt wird, ohne Wenn und Aber.

Dies ist keinesfalls eine Selbstverständlichkeit, wie es sich nach dem Studium der Versicherungsbedingungen herausgestellt hat.

Um es anschaulicher zu machen, habe ich die Höhe der Rückerstattungen grafisch dargestellt.

Doch zunächst ist es wichtig zu wissen, dass die meisten Anbieter zwischen folgenden Schaden-Arten unterscheiden:

Sachschaden – zum Beispiel ein reparabler Sturz-Schaden am Smartphone

Eigentumsdelikt – Diebstahl oder Raub

Totalschaden – Reparaturkosten übersteigen den Zeitwert des Smartphones

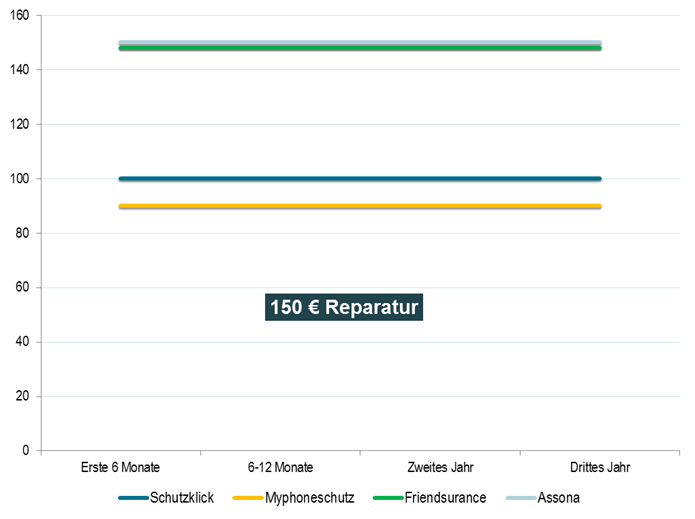

Deshalb habe ich mir die Versicherungszahlungen für folgende drei Schadenfälle angeschaut: eine 150 € teure Reparatur, Diebstahl und Totalschaden. Die Ergebnisse habe ich grafisch dargestellt.

Es ist außerdem wichtig zu wissen, dass alle Handyversicherungs-Anbieter mit einem sinkenden Zeitwert kalkulieren. Das heißt, der Wert des Smartphones sinkt kontinuierlich je nach Alter des Geräts – bei dem einen Anbieter stärker, bei dem anderen – langsamer.

Die Sache mit dem sinkenden Zeitwert ist für mich absolut logisch. Es ist vor allem deshalb interessant, weil der Versicherungsbeitrag über die Jahre gleich bleibt. Das heißt, man zahlt beispielsweise im dritten Jahr den gleichen Betrag, bekommt aber im Schadenfall deutlich weniger als im ersten Jahr nach dem Smartphone-Kauf.

Irgendwann lohnt sich eine Handy-Versicherung also nicht mehr.

Weil das Preis-Leistungs-Verhältnis bei einem in die Jahre gekommenen Smartphone nicht mehr stimmt.

Mehr dazu erfährst du weiter unten, doch lass uns zunächst die Ergebnisse meiner Auswertung zu der Höhe der Rückerstattung anschauen.

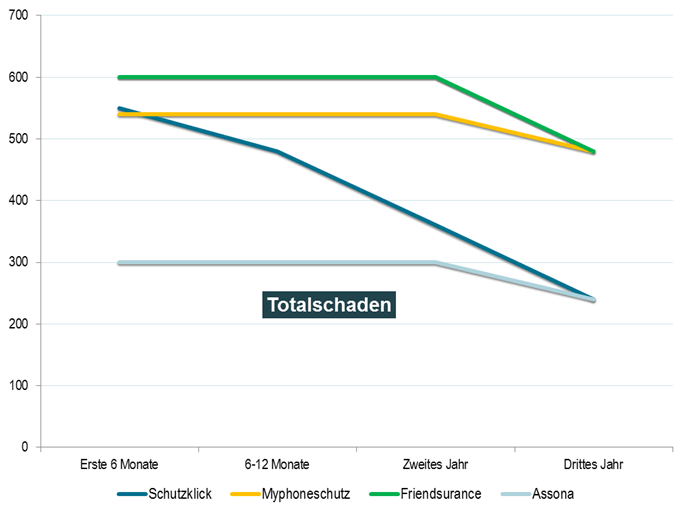

Kurze Erklärung zu der nachfolgenden Grafik:

Die Grafik zeigt die 4 von mir ausgewählten Anbieter.

Die horizontale Achse zeigt, wann der Schaden passiert ist (wichtig für den Zeitwert).

Die vertikale Achse zeigt den Betrag, den die Versicherung zahlt.

Ich gehe von einem Smartphone-Preis von 600 € aus – das iPhone 6 geht mir, wie gesagt, nicht aus dem Kopf 😉

Das Ergebnis ist eindeutig:

Assona und Friendsurance haben mit 150 € Rückerstattung die Nase vorn, da beide keine Selbstbeteiligung haben.

Schutzklick hat 50 € Selbstbeteiligung ab 500 € Geräteneupreis, daher kriegt man hier nur 100 € Rückerstattung bei einem 150 € Schaden.

Myphoneschutz hat eine Selbstbeteiligung von 10% des Gerätekaufpreises (also in unserem Fall 60 €). Die Rückerstattung liegt also bei 90 €.

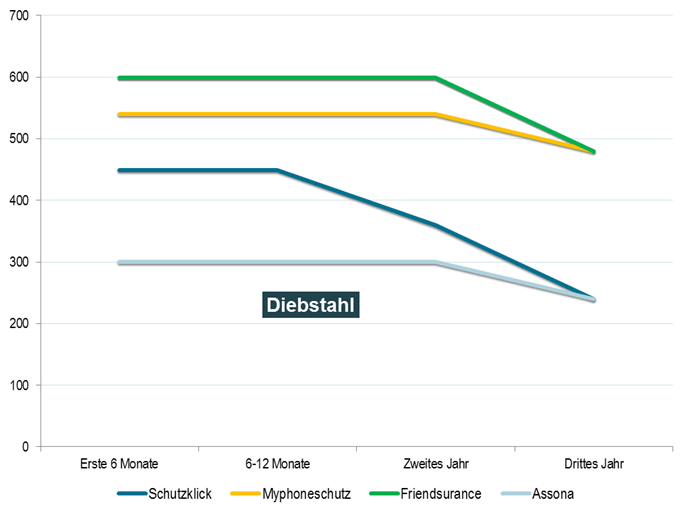

Was uns diese Grafik zeigt:

Friendsurance zahlt am meisten, nämlich in den ersten beiden Jahren glatte 600 €. Das ist stark.

Myphoneschutz hat, wie oben auch, eine 10% Selbstbeteiligung, daher gibt es in den ersten beiden Jahren 540 € zurück.

Die beiden anderen Anbieter sind deutlich schlechter:

Bei Assona steht nämlich eine Entschädigungsgrenze bei einem Totalschaden im Weg (50% in den ersten beiden Jahren).

Schutzklick hat stolze 25% Selbstbehalt bei Eigentumsdelikten (also Diebstahl/Raub).

Was kann man dieser Grafik entnehmen:

Friendsurance liegt auch hier vorne, mit 600 € Rückerstattung in den ersten beiden Jahren kann man nicht meckern.

Myphoneschutz hat wieder die 10% Selbstbeteiligung und kommt so auf 540 € Rückerstattung.

Bei Assona und Schutzklick greifen wieder die Barrieren, die wir schon in der letzten Grafik gesehen haben. Deshalb müssen sie sich auch hier geschlagen geben.

Ich habe dir ja schon am Anfang gesagt, dass ich keinen Handyversicherungs-Anbieter empfehlen werde. Dazu bräuchte ich eine Vermittler-Genehmigung oder so was ähnliches.

Aber ich sage dir, welchen Anbieter ich für mein neues Smartphone ausgewählt habe.

Mein Testsieger

Wenn du dir die obigen Grafiken angeschaut hast, wird es dich wahrscheinlich nicht wundern, dass ich mich für Friendsurance entschieden habe.

Der Grund ist denkbar einfach: Für den gebotenen Schutz zahle ich hier den niedrigsten Preis.

Es geht also wieder mal um das Preis-Leistungs-Verhältnis. 😉

Mein kleiner Test zeigte, dass eine Handyversicherung durchaus wichtige Risiken abdeckt.

Gerade Sturz- und Wasserschäden sind wohl die häufigsten Ursachen dafür, dass das Gerät den Dienst versagt.

Natürlich sind es keine Risiken, die deine Existenz bedrohen (hoffentlich!) und deshalb unbedingt versichert werden müssen.

In der Regel geht es jedoch um ein nagelneues Smartphone, mit dem man viel Zeit verbringt, das gut aussieht und das einem wichtig ist.

Deshalb sollte jeder für sich selbst entscheiden, ob sich eine Handyversicherung für ihn lohnt.

Ich für meinen Teil kann sagen, dass ich bereit bin, 5 € monatlich zu zahlen, um mein 600 € teures Smartphone zu schützen. Zumindest im ersten Jahr, vielleicht sogar in den ersten zwei Jahren.

Denn gerade wenn etwas mit dem Gerät ein paar Monate nach dem Kauf passiert, ist es sehr ärgerlich und geht richtig ins Geld. Das sage ich aus eigener Erfahrung.

Aufgrund des sinkenden Zeitwertes des Smartphones lohnt sich eine Handyversicherung irgendwann nicht mehr. Man zahlt einfach zu viel für das, was man dann noch maximal von dem Versicherer bekommen kann.

P.S. Ob sich eine Handyversicherung auch in den späteren Jahren lohnt, oder ob sie sich auch bei günstigen Smartphones lohnt, erfährst du weiter unten im letzten Teil des Beitrags, den ich Bonus-Teil genannt habe.

Wenn du keine Lust mehr auf den Bonus-Teil hast, danke ich dir schonmal fürs Durchlesen und bis zum nächsten Mal!

Im letzten Teil meines Beitrags geht es um zwei Fragen:

Lohnt sich eine Handyversicherung auch für günstigere Smartphones?

Lohnt sich eine Handyversicherung auch in den späteren Jahren, zum Beispiel ab dem dritten Jahr nach dem Smartphone-Kauf?

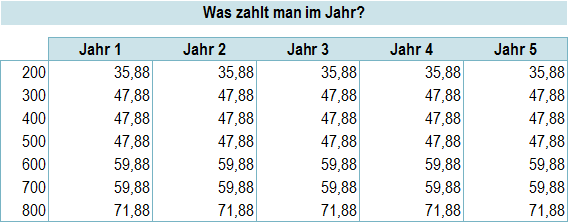

Um diese Fragen zu klären habe ich mir den Friendsurance-Tarif etwas detaillierter angeschaut.

Diese Grafik beschäftigt sich mit jährlichen Versicherungsbeiträgen je nach Neupreis des Smartphones:

Es ist für dich nichts Neues, dass die Versicherungsbeiträge mit dem steigenden Smartphone-Preis ebenfalls hochgehen.

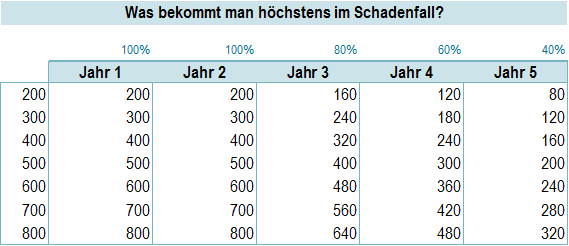

Die nächste Grafik zeigt die Zeitwert-Entwicklung des versicherten Smartphone. Der Zeitwert stellt die Obergrenze für die Schadenzahlung dar und ist deshalb wichtig für die Beurteilung des Preis-Leistungs-Verhältnisses der Handyversicherung.

Es ist für dich ebenfalls nichts Neues – der Zeitwert geht zurück, je nach Anbieter früher oder später. In diesem Fall später, denn Friendsurance zahlt in den ersten beiden Jahren 100% des Neupreises für einen Totalschaden. Das ist aus meiner Sicht fair.

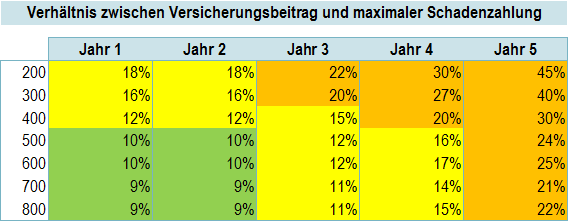

Und schließlich habe ich die Werte aus der ersten Tabelle durch die entsprechenden aus der zweiten Tabelle geteilt.

Herausgekommen ist ein Prozentsatz, der mir zeigt, wieviel vom jeweiligen Zeitwert für die Handyversicherung bezahlt werden muss. Je niedriger der Prozentsatz, desto besser.

So müssen zum Beispiel in den ersten beiden Jahren jeweils 60 € bezahlt werden, um einen Anspruch auf maximale Schadenzahlung von 600 € zu haben. Das sind 10%.

Im dritten Jahr geht der Prozentsatz auf 12% hoch, denn dann müssen zwar immer noch 60 € bezahlt werden, aber die maximale Schadenzahlung (Zeitwert) geht auf 480 € herunter. Das Preis-Leistungs-Verhältnis wird in diesem Fall also schlechter.

Interpretation der Ergebnisse aus der dritten Tabelle:

Im grünen Bereich beträgt unsere Kennzahl maximal 10%. Hier ist das Preis-Leistungs-Verhältnis am besten. Smartphones mit einem Geräteneupreis ab 500 € sollten in den ersten zwei Jahren nach dem Kauf versichert werden.

Im gelben Bereich liegt die Kennzahl zwischen 10% und 20%. Das Preis-Leistungs-Verhältnis ist schlechter als im grünen Bereich. Eine Handy-Versicherung lohnt sich umso weniger, je günstiger die Smartphones werden und je weiter wir uns vom Kauf-Zeitpunkt entfernen.

Im orangefarbenen Bereich liegt die Kennzahl über 20%. Hier lohnt sich eine Handy-Versicherung aus meiner Sicht nicht mehr.

Hat dir dieser Beitrag gefallen? Wenn ja, würde ich mich über einen Like freuen!

| | | |

Disclaimer: Auf dieser Webseite werden keine Handyversicherungen angeboten, vertrieben oder empfohlen. Der vorliegende Beitrag beinhaltet lediglich einen subjektiven Vergleich der ausgewählten Handyversicherungs-Anbieter und deren Bedingungen. Detaillierte Informationen können direkt bei den jeweiligen Versicherungsgesellschaften eingeholt werden.

Weiterführende Links:

https://www.test.de/Handyversicherung-Wenig-Schutz-fuer-viel-Geld-4762056-0/

© SparOrt angetrieben von WordPress

Theme 'ELF v2' von Oliver Gast

Proudly hosted on Uberspace

Besten Dank für deine Bemühungen! War wirklich sehr hilfreich. Habe mich somit auch für friendsurance entschieden. Welchen Tarif hast du denn da genommen?? Es gibt ja 3 verschiedene.

Hallo,

es freut mich, dass mein kleiner Handyversicherungs-Test für dich hilfreich war.

Mein iPhone ist zwar bestellt, aber nocht nicht angekommen. Sobald es ankommt, werde ich den Friendsurance Basis-Tarif nehmen. Die kostenlose Service-Rufnummer und ein persönlicher Ansprechpartner sind mir ehrlich gesagt den Aufpreis nicht wert.

LG, Sonja

Hallo,

bei friendsurance müsste ich mein iPhone bis zum 15. Dezember versichern um die Zeit unter 3 Monate zu bekommen.

Leider verstehe ich irgendwie den Vorgang auf deren Seite nicht.

Die schreiben das ein jährlicher Beitrag an MEINE Versicherung gezahlt wird.

Warum an meine Versicherung und warum ein jährlicher Beitrag wenn die Versicherung monatlich kündbar ist?

Bitte um eine Antwort!

Dann habe ich eine weitere Frage. Ich habe auch die onlineversicherung gefunden.

Bei denen ist der Nachteil das der Vertrag 1 Jahr ist und sich auch automatisch verlängert.

Hast du da vielleicht einen Tip?

Bei mir würde ein monatlicher Beitrag von ca. 11 Euro zusammenkommen, mit Diebstahl und ohne Selbstbeteiligung.

Ich habe ein iPhone 6 Plus mit 128 GB.

Das steht bei der onlineversicherung (interessant für mich ist die Sache mit dem Akku):

Sturz- und Bruchschäden

Flüssigkeitsschäden

Beschädigung durch Dritte

Überspannung, Kurzschluss

Bedienfehler

Brandschäden

Akkuschäden

Witterungsschäden

Schutz bei beruflicher Nutzung

weltweiter Schutz

Freie Wahl des Reparaturdienstes

Premium Diebstahlschutz inkl. Schutz bei einfachem Diebstahl

keine Selbstbeteiligung (optional)

Vielen Dank im voraus.

Poslovodza.

Hallo,

danke für deinen Kommentar!

In den Versicherungsbedingungen von Friendsurance steht, dass im Fall einer Kündigung die anteilige Jahresgebühr zurückerstattet wird.

Hinsichtlich deines alternativen Handyversicherungs-Angebots finde ich den Betrag zwar etwas hoch, aber wenn dir die Akkuschäden wichtig sind, dann gibt es in der Tat nur wenig Alternativen.

LG, Sonja

Früher dachte ich auch, dass die beste Handyversicherung darin besteht, eine ordentliche Smartphone-Hülle zu kaufen und vernünftig mit dem Gerät umzugehen. Damals waren die Möglichkeiten aber auch sehr begrenzt, eine günstige Handyversicherung abzuschließen.

Momentan gehen die Smartphone-Preise ja eher nach oben und die Versicherungspreise eher nach unten – die Konkurrenz wächst auch hier. Deshalb finde ich das von dir angesprochene Preis-Leistungs-Argument sehr wichtig. Vielen Dank für diesen ausführlichen Handyversicherungs-Test, ich werde mir mal den von dir ermittelten Testsieger genauer anschauen.

Hallo,

eine sehr übersichtliche und ausführliche Beschreibung und Gegenüberstellung der verschiedenen Versicherer. Danke!

Mir stellt sich jetzt nur noch eine Frage.

Wie ist die Abwicklung bei friendsurance im Schadensfall?

Hat man lange Wartezeiten oder ist es sehr unkompliziert den entstandenen Schaden zu beheben?

Bekommt man Geld ausgezahlt oder schickt man das Gerät zum reparieren ein?

Vielen Dank für Antworten!

Grüße

Hallo,

ich habe bis jetzt noch keine Erfahrung mit der Friendsurance Schadenbearbeitung machen können, da ich noch keinen Schadensfall hatte.

Auch die Friendsurance Bewertung im Netz ergibt kein aussagekräftiges Bild – aus meiner Sicht sollte man dabei bedenken, dass bei jedem Handyversicherungs-Anbieter tendenziell die unzufriedenen Kunden ihre Erfahrungen im Netz schildern. Im Internet gibt es insgesamt wenig Meinungen zu Friendsurance – was für mich eher ein gutes Zeichen ist.

LG, Sonja

Wow, super Analyse. Ganz klasse. Soweit ich das einsehen konnte, versichert Friendsurance allerdings nicht gegen einfachen Diebstahl. Myphoneschutz gegen eine 2 Euro Aufpreis schon. Wenn man sich gegen einfachen Diebstahl (z.B. Trickdiebstahl) versichern will, macht vielleicht auch Myphoneschutz wieder Sinn. Auch deswegen sind die wahrscheinlich auch teurer im Grundpreis (und zahlen keine Prämien zurück wie Friendsurance). Gegen einfachen Diebstahl versichern ist nämlich anscheinend das problematischste für die Versicherungen (aber es ist ja nicht so, dass das nicht vorkommt bei Portemonnaies, Iphones, etc.). Wie gesagt ganz klasse Analyse!

Hi Ronny,

du hast absolut recht, auch die Kundenhotline hat es mir bestätigt, ich werde das beim nächsten Update in das Testergebnis einbauen.

Wenn Taschendiebstahl unbedingt dabei sein sollte, wäre Schutzklick der günstigste Anbieter.

LG, Sonja

Hallo!

Gut gemachter Test, dafür Deinen Dank!

Meine Kritik ist folgende; Du solltest weniger Apple Werbung in Deinen Test machen! Wenn Du bereit bist für ein China Handy, dass nicht einmal USB hat, und nichts anderes ist das I Phone, 600 Euro zu bezahlen, ist das Dein Schicksal….interessiert uns Leser hier aber überhaupt nicht!

OK, Kritik angekommen. Eigentlich war die iPhone-Erwähnung nur dazu gedacht, meine Gründe für die Überlegung „Braucht man eine Handyversicherung?“ darzustellen und die iPhone-Preisangabe brauchte ich logischerweise für die Berechnung des Handyversicherungstarifs.

LG, Sonja

Ich habe 2 Versicherungen über Friendsurance (1 mal S4 und 1 mal iPad mini) abgeschlossen.

Im Sommer letzten Jahres hatte mein Handy leider einen DisplayBruch erlitten.

Die Abwicklung war kostenfrei und einfach. (hat glaube ich ca. 10 Tage – incl. Postweg in Anspruch genommen)

Das schlimmste war ein altes Telefon in der Zwischenzeit zu benutzen – aber es ging auch prima 🙂

Alles bestens gelaufen – hab gestern die 3. Versicherung abgeschlossen.

Vielen Dank für die Mühe

Hallo Sonja,

du hast mit deinem Handyversicherungstest einen echt tollen Beitrag geleistet!

Du bist wirklich auf alle Details eingegangen, die bei der Wahl einer Handyversicherung wichtig sind, nämlich die Kosten, Leistungsumfang, Schutz und auch den Punkt berücksichtigt, den viele oft übersehen, nämlich die unkomplizierte Schadenbearbeitung.

Echt Top!

Ebenfalls positiv fand ich, dass du diese recht hohe Menge an sachlichen Informationen mit Hilfe von Tabellen und Diagrammen kompakt zusammengefasst und übersichtlich präsentiert hast.

Ausführlicher geht’s kaum.

MfG Mark

Hallo Mark,

danke für das nette Feedback! Freut mich, dass mein Handyversicherungsvergleich für dich hilfreich war.

Es ist eben wichtig, dass man mit einer Absicherung genau den Bedarf deckt, den man hat. Bei der Überprüfung des eigenen Bedarfs wird einem oft klar, dass man eigentlich zu viel bezahlt. Dadurch stellt sich in vielen Fällen nicht die günstigste Versicherung als die beste heraus, sondern die mit dem besten Preis-Leistungs-Verhältnis.

LG, Sonja

Hi alles zusammen,

danke für die gute Zusammenstellung. ich habe eine kurze Frage, da ich hierzu unterschiedliche Antworten gesehen habe. Ich habe ein Galaxy S6 (nagelneu). Erster Tag Mittagessen, Handy fällt aus der Tasche (Fallhöhe 50 cm) und ein Bruch auf der Rückseite. Handy funktioniert nach wie vor einwandfrei, aber es sieht nun einmal scheisse aus, besonders wenn ein Kaufargument für das gute Gerät die Optik ist. Zahlt eine Versicherung so etwas?

Danke für eure Kommentare.

Vielen Dank für deine tolle Übersicht. Ich habe eine frage, die ich mir online nicht beantworten konnte.

Ich habe einen Mobilfunkvertrag mit einem subventionierten iPhone 6 (64GB) abgeschlossen. Das iPhone kostete 99 Euro.

Nun haben die Versicherer verschiedene Grenzen eingerichtet. Bis 750 Euro ist die Prämie bedeutend günstiger und verteuert sich ab 750 Euro Verkaufspreis. Der Preisvergleich listet das iPhone 6 (64GB) ab 729 Euro, also deutlich unter 750 Euro. UPV von Apple ist allerdings 799 Euro. Welcher Preis ist denn nun maßgeblich für den Versicherungsvertrag und welche Summe wird im Schadensfall (Totalschaden) ausgezahlt?

Hallo Max,

ich habe nachgeschaut – in meinem Mobilfunkvertrag stand der zugrundeliegende Listenpreis des Smartphones drin. Ich gehe davon aus, dass diese Preisangabe auch für die Berechnung des Versicherungstarifs maßgeblich ist.

Ich würde Dir jedoch sicherheitshalber empfehlen, diesen Punkt per Email oder über die Hotline des jeweiligen Handyversicherungs-Anbieters zu klären.

Viele Grüße

Sonja

Hallo Sonja,

vielen Dank für deine Zusammenfassung!

Ich überlege momentan, mir das neue iPhone anzuschaffen und möchte auf jeden Fall eine Handyversicherung dazu (als Studentin kann ich mir nicht einfach mal so ein neues iPhone leisten, falls es kaputt geht).

Dein Vergleich hat mir meine Entscheidung erleichtert und ich hab mir sehr viel Zeit gespart. Danke 🙂

Viele Grüße

Anja

Hallo Sonja,

alle positiven Bemerkungen kann ich nachvollziehen. Da wir jetzt ein 2. Smartphone S4 und S5 versichern wollen, kam mir Deine Untersuchung gerade recht. Ich habe alles gelesen, allerdings auch auf anderen Seiten einige negative Kommentare über Schutzklick und andere Versicherer. Ich will auch noch einige Kommentare in den PC Zeitschriften nachlesen. Mir kommt es nur auf zwei Dinge an, Diebstahl – wie auch immer, weg ist weg- und Handy hingefallen – etwas oder ganz kaputt- . Ich werde neu überlegen. Hoffentlich bringt Dir Deine Fleißarbeit etwas ein. Von mir ein Lob, nicht gut gemacht, sondern sehr gut gemacht.

MfG

Bernd

Hallo Sonja,

Du hast Dir mit dieser Seite sehr viel Mühe gemacht, um objektiv wie möglich sehr undurchsichtige Handyversicherungen zu vergleichen. Herzlichen Glückwunsch für die gelungene Umsetzung. Dennoch würde ich in der letzten Grafik (Preis- Leistungsverhältnis bei ausbleibenden Schadeneintritt) die Werte ab dem 2. Jahr kumuliert darstellen. Wäre zwar noch erschreckender, aber realistischer 😉

LG

Hi,

lieben Dank für deinen ausführlichen Vergleich. Deine Seite sollte bei den genannten Versicherungen als erste verlinkt werden. In der Werbung und auf den Websites sieht alles vermeintlich „einfach“ und „transparent“ aus. Jedoch MUSS man sich ALLES genau durchlesen um sich den Ärger im Nachhinein zu sparen, wenn es doch mal zum Fall aller Fälle kommt. Ein Beispiel wäre das Problem mit den Wasserschäden. Laut friendsource greift der Schutz nicht ein, wenn der Schaden im Bad, in der Küche, am Meer oder durch Witterung entstanden ist. Auch der einfache Diebstahl ist nicht versichert, nur wenn es sich um ein Raub oder Diebstahleinbruch handelt. Hierbei sieht man das die Versicherungen die Umstände sehr stark eingrenzen und definieren. In meinem Fall wurde mir mein iPhone6 64Gb aus meiner Tasche entwendet, hätte ich eine Versicherung damals abgeschlossen hätte ich nicht nur das iPhone verloren sondern, auch den kompletten Jahresbeitrag. Da die Versicherungen für solche Fälle nicht aufkommt. Jedoch sind einfacher Diebstähle, Wasserschäden (im Bad, Küche etc) und Bruchschäden die häufigsten Schadensfälle. Und ausgerechnet diese werden nicht durch die Versicherungen geschützt. Dann fragt man sich, wozu hab ich dann eine Versicherung abgeschlossen? Ich bin immer noch auf der Suche nach einer bezahlbaren Versicherung die mich bei den genannten Fällen gut versichert.

Hi Zoya,

ich wollte eben mein Voting für die Umfrage „Welche Smartphone-Versicherung kommt für Dich am ehesten in Frage?“ abgeben. Leider bekomme ich sowohl bei Chrome als auch bei Firefox die Fehlermeldung „Bad Request!“ Die Ergebnisse kann ich leider auch nicht anschauen. „Bad request!Try again later“ 🙁

Meine erste Handyversicherung war bei assona, nachdem mein geliebtes iPhone 5S gestohlen wurde… Deshalb also die Handyversicherung und bei einem Schaden (Lautsprecher war defekt) wurde prompt reagiert und repariert. Ich hatte mein Handy innerhalb von einer Woche wieder. War selbst ganz schön überrascht, aber im Vergleich ist assona auch teuer.

Bei meinem nächsten Smartphone hatte ich mich für Schutzklick entschieden, jedoch ist das Handy bislang noch ganz und ich musste den Schutzbrief zum Glück nicht in Anspruch nehmen und jetzt nach 18 Monaten gibt’s sowieso fast nichts mehr… Bei meinen aktuellen iPhone 7 habe ich auf eine Versicherung komplett verzichtet, da ich sehr sorgfältig bin. Kann gut gehen, muss aber nicht. 😀

Wow danke für die tolle Übersicht. Ich habe schon lange nach einer günstigen Versicherung geschaut und wollte erst nach Schutzklick gehen. Aber nachdem ich deinen Bericht gelesen habe, bin ich nicht mehr davon Überzeugt. ich hab schon viele Seiten darüber gelesen, aber keine war so gut wie diese. Eigentlich will ich mein Handy nur gegen Diebstahl schützen, da ich sonst gut mit meinen Sachen umgehe, aber da ist Schutzklick wohl nicht so gut. Gut das ich diese Seite noch gefunden habe. =)