In diesem Vergleich geht es um Vorteile und Besonderheiten von Kinderdepots. Neben der Frage, warum man überhaupt ein Depot fürs Kind eröffnen sollte, geht es auch um die besten Angebote von kostenlosen Kinderdepots.

Für diesen Vergleich habe ich Befragungen durchgeführt, Depotbedingungen verschiedener Banken studiert und auch einige Praxistests durchgeführt.

Ich hoffe, dieser Kinderdepot Test wird für Dich nützlich sein und würde mich über Deine Kommentare freuen.

Ein Kinderdepot gibt den Eltern die Möglichkeit, für ihre Kinder schon sehr früh die Weichen für den späteren Vermögensaufbau zu stellen.

Dadurch, dass das Geld in einem Kinderdepot meist sehr langfristig angelegt wird – zum Beispiel bis zum 18. Geburtstag – eröffnen sich gute Perspektiven für die Wertentwicklung des angelegten Geldes.

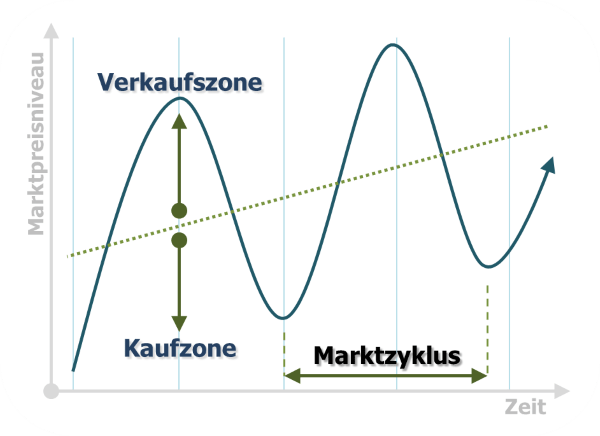

Es ist nämlich so, dass sich die Wertpapieranlage nur ab einem bestimmten Zeitraum lohnt. Genannt werden oft mindestens 5 Jahre, am besten 7-10 Jahre. Der Grund dafür sind die Marktzyklen – hat man beim Wertpapierkauf einen Abwärtszyklus erwischt, dauert es oft länger, bis sich die Depot-Positionen nachhaltig im Wert steigern.

Bei einem Anlagehorizont von über 10 Jahren, wie das bei einem Kinderdepot oft der Fall ist, kann man meist ohne Bedenken zu soliden Aktienwerten greifen – auf lange Sicht ist die Aktie als Geldanlage nämlich unschlagbar.

Nebenbei lassen sich mit einem Depot fürs Kind auch weitere Vorteile realisieren – mehr dazu im folgenden Abschnitt.

Mit einem Kinderdepot können Steuern optimiert werden, da jedes Kind einen eigenen Steuerfreibetrag hat (mehr dazu gleich).

Das Kind wird schon frühzeitig an finanzielle Fragen herangeführt – was prinzipiell jedoch auch mit einem eigenen Sparbuch geht.

Mit einem Wertpapiersparplan werden Eltern zum regelmäßigen Sparen diszipliniert, in guten wie in schlechten Börsenzeiten.

Bei einem langen Anlagehorizont hat man nicht ständig das Bedürfnis, irgendwas umzuschichten oder selbst minimalste Gewinne realisieren zu müssen, was oftmals nur zu höheren Kosten führt.

Da es bei einem Kinderdepot gewisse Einschränkungen hinsichtlich der spekulativen Wertpapieranlagen gibt, ist die Geldanlage dort insgesamt defensiver. Das kann in volatilen Börsenphasen stabilisierend wirken.

Bei Kindern gelten, wie bei Erwachsenen, gewisse Steuerbefreiungen. Diese Befreiungen verfallen, wenn man sie nicht nutzt. Deshalb fangen wir direkt damit an:

Grundfreibetrag für die Einkommensteuer: 9.000 € in 2018

Unter diesem Betrag wird das notwendige Existenzminimum verstanden, das jedem Deutschen zusteht. Wenn das Jahreseinkommen unter dem Grundfreibetrag liegt, bleibt es steuerfrei.

Sparerfreibetrag: 801 €

Sonderausgaben-Pauschbetrag: 36 €

Diese beiden Freibeträge gelten für Erträge aus Kapitalanlagen, also zum Beispiel für Zinsen, Dividenden und realisierten Kursgewinnen. Für alle darüber liegenden Kapitalerträge fällt die Abgeltungssteuer an.

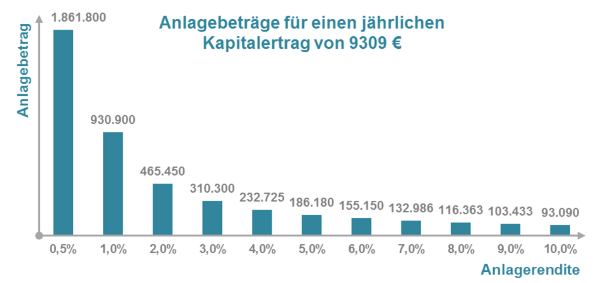

Wenn wir diese drei Freibeträge miteinander addieren, kommen wir auf 9.837 €.

Diesen Betrag kann das Kind aus Kapitalerträgen steuerfrei einnehmen, wenn es keine anderen Einkünfte hat.

Interessante Frage: wieviel müsste man anlegen, um diesen Freibetrag voll auszuschöpfen?

Das kommt auf die Rendite des eingesetzten Kapital an: Je höher die Rendite, desto weniger Geld muss angelegt werden.

Ich habe mal eine Übersicht mit unterschiedlichen Renditen erstellt. Daran kann man diesen Effekt ganz gut sehen.

Bei dem momentan niedrigen Zinsniveau muss man schon recht viel anlegen, um den vollen Freibetrag des Kindes auszuschöpfen. Es sei denn, man begibt sich in den Aktien und Investmentfonds. Sie sind eine Weile ganz gut gelaufen, doch dies ist selbstverständlich keinesfalls ein Garant dafür, dass es genau so weiterläuft.

Wir haben gerade ja die Frage geklärt, wie viel man anlegen muss, um den Freibetrag auszuschöpfen. Jetzt bleibt nur noch die Frage, was man durch ein Kinderdepot an Steuern sparen kann.

Als es noch keine Abgeltungssteuer gab, war die Antwort darauf nicht so einfach. Denn damals hing die Steuerersparnis wesentlich vom persönlichen Einkommensteuersatz ab.

Heutzutage ist es viel einfacher: Man zahlt auf die Kapitalerträge maximal den Abgeltungssteuer-Satz von 25% plus Solidaritätszuschlag und ggf. Kirchensteuer.

Lassen wir mal die Kirchensteuer weg, um das Ganze besser vergleichen zu können.

Bleiben 25% Abgeltungssteuer und 5,5% Soli, macht also insgesamt 26,375%.

Jetzt müssen wir nur noch den obigen Freibetrag von 9.837 € mit 26,375% multiplizieren, so kommen wir auf 2.594,51 € maximale theoretische Steuerersparnis durch ein Kinderdepot.

Warum „theoretische Steuerersparnis“?

Weil es außerhalb der steuerlichen Betrachtung noch ein paar Aspekte gibt, die beachtet werden müssen:

Gute Nachricht ist, dass ab 2012 die Zahlung von Kindergeld nicht mehr vom Einkommen des Kindes abhängt. Diesen Punkt, der früher sehr wichtig war, können wir jetzt also getrost vernachlässigen.

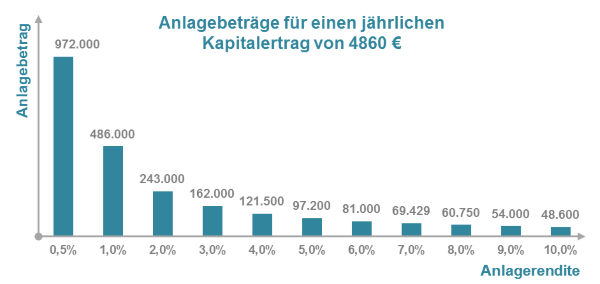

Was jedoch nicht vernachlässigt werden darf, ist die Krankenversicherung in Form von Familienversicherung für das Kind. Kostenfrei mitversichert kann das Kind nämlich nur sein, wenn sein Einkommen in 2018 nicht mehr als 435 € monatlich beträgt. Bei einem Minijob können sogar bis zu 450 € monatlich erzielt werden, ohne dass die Krankenkasse Stress macht.

Liegen die Kapitalerträge aus dem Kinderdepot also höher als 435 € monatlich, entfällt die kostenfreie Familienversicherung und das Kind kann sich freiwillig gesetzlich oder privat versichern. Die dafür anfallenden Beträge müssten dann von der theoretischen Steuerersparnis durch das Kinderdepot abgezogen werden.

Mit einem monatlichen Kapitalertrag aus dem Kinderdepot von 435 € monatlich (5.220 € jährlich), kann eine jährliche Steuerersparnis von 1.396,35 € erzielt werden.

Natürlich macht diese Steuerersparnis nur dann Sinn, wenn die Freibeträge der Eltern bereits voll ausgeschöpft sind.

Depotübertrag löst Abgeltungssteuer aus.

Wenn man die bereits im eigenen Depot vorhandenen Wertpapiere in ein Kinderdepot überträgt, wird das als Verkauf gewertet. In diesem Fall wird vom „realisierten“ Kursgewinn (Kursdifferenz zwischen dem Kauf und dem Übertrag) die Abgeltungssteuer abgezogen.

Diese Regelung existiert seit 2009 – davor war ein Kinderdepot steuerlich also noch interessanter als heute.

Vermögensübertrag oberhalb des Schenkungsfreibetrages unterliegt der Erbschaftsteuer.

Für Vermögensübertragungen an eigene Kinder gibt es einen Freibetrag von 400.000 €, der einmal in 10 Jahren genutzt werden kann. Liegt das übertragene Vermögen darüber, wird dieser Freibetrag abgezogen und vom verbleibenden Betrag muss die Erbschaftsteuer abgeführt werden.

Das Vermögen von Eltern und Kind muss klar getrennt sein.

Sowohl die Vermögensübertragung als auch die Depotverwaltung wird vom Finanzamt nur dann anerkannt, wenn dies nicht allen der Steuervermeidung dient. Deshalb muss bei einem Kinderdepot folgendes beachtet werden:

Die Vermögensübertragung (Schenkung) muss nicht nur glaubhaft sein, sondern auch den gesetzlichen Vorschriften entsprechen

Das Vermögen muss ich eindeutig im Eigentum des Kindes befinden. Deshalb muss das Depot auf den Namen des Kindes eröffnet werden und die Erträge daraus auf ein Konto des Kindes fließen (zum Beispiel auf das Verrechnungskonto zum Depot).

Das übertragene Vermögen stellt für die Eltern ein fremdes Vermögen dar. Sie verwalten es lediglich und treten dabei als Treuhänder auf.

Die Anlagepolitik im Rahmen der Depotverwaltung darf nicht zu spekulativ sein und wird auch teilweise von der depotführenden Bank entsprechend eingeschränkt.

Da das Vermögen der Eltern und des Kindes eindeutig getrennt ist, dürfen Verfügungen aus dem Kinderdepot nur zu Zwecken und Bedürfnissen des Kindes vorgenommen werden. Dieser Begriff wird zwar nicht eindeutig definiert, jedoch dürften Führerschein und Bildung aus meiner Sicht dazugehören.

Bei einem entsprechend großen zu übertragenden Vermögen sollte man sich dennoch sicherheitshalber steuerrechtlich beraten lassen.

Die Eröffnung eines Kinderdepots funktioniert genauso wie bei einem herkömmlichen Depot, nur mit dem Unterschied dass etwas mehr Papierkram anfällt.

Vorliegen müssen im Regelfall folgende Unterlagen:

Kopie der Geburtsurkunde und des Ausweises vom Kind (sofern letzterer vorhanden)

Angabe der Steuer-Identifikationsnummer des Kindes (wird vom Bundeszentralamt für Steuern direkt nach der Geburt mitgeteilt)

Kopie der Personalausweise der Eltern und ggf. Kopie der Heiratsurkunde (bei unterschiedlichen Nachnamen)

Kopie des Sorgerechtsnachweises bei Alleinerziehenden

Beim Post-Ident-Verfahren der Online-Banken müssen zudem beide Elternteile anwesend sein (es sei denn, ein Elternteil ist alleinerziehend)

Wenn die Einkünfte des Kindes nicht die Summe der oben genannten Steuerfreibeträge überschreiten, sollte man für das Kind direkt eine Nichtveranlagungsbescheinigung holen. So bleiben die anfallenden Kapitalerträge komplett steuerfrei.

Es gibt übrigens kein Mindestalter für die Eröffnung eines Kinderdepots. Solange das Kind minderjährig ist, bekommen die Eltern neben dem Depotzugang auch die Verfügungsberechtigung. Erst wenn das Kind volljährig geworden ist, darf es selbständig handeln.

Grundsätzlich ist das Kinderdepot dazu da, das Vermögen des Kindes langfristig zu erhalten und zu vermehren. Um dieses Ziel nicht zu gefährden, dürfen die Eltern bei der Kapitalanlage des Kindes nicht zu spekulativ vorgehen.

Deshalb ist im Rahmen eines Depot fürs Kind die Anlage in sogenannte Derivate (spekulative Instrumente, die auf Wertpapieren basieren), grundsätzlich ausgeschlossen.

Darüber hinaus kann es weitergehende Einschränkungen geben. Diese Einschränkungen hängen vom jeweiligen Depotanbieter ab. Wir gehen in unserem Anbietervergleich im nächsten Kapitel ausführlich darauf ein.

Es gibt Anbieter von Depots für Kinder, die ohne Wenn und Aber kostenlos sind. Daneben gibt es aber auch Kinderdepots, die nur unter bestimmten Bedingungen gebührenfrei sind.

Da die Konditionen der Depotanbieter nur schwer miteinander vergleichbar sind, habe ich drei Direktbanken-Anbieter herausgepickt, die für mich am ehesten für ein Kinderdepot in Frage kommen.

Die nachfolgende Übersicht geht auf die Besonderheiten des jeweiligen Kinderdepot-Anbieters ein.

| Kinderdepot-Anbieter | Was muss man über diesen Anbieter wissen? |

|---|---|

Link zum Anbieter |

|

Link zum Anbieter |

|

Link zum Anbieter |

Habe ich aus deiner Sicht einen wichtigen Kinderdepot-Anbieter übersehen? Freue mich über dein Feedback.

Ein Kinderdepot kann eine sinnvolle Ergänzung der privaten Vermögensverwaltung sein

Ein eigenes Depot kann das Kind schon sehr frühzeitig an die Finanzthemen heranführen, die in unserer momentanen Bildungslandschaft leider oft vernachlässigt werden.

Die mit der Depoteröffnung verbundenen Formalien gehen etwas weiter als bei einem normalen Depot. Der Mehraufwand ist jedoch überschaubar.

Ein Kinderdepot kann durchaus ein Instrument für Steueroptimierung sein – unter der Voraussetzung, dass dem Kind wirklich Vermögen übertragen wird, das von den Eltern treuhänderisch verwaltet wird.

Da es kein Mindestalter für ein Kinderdepot gibt, können die damit verbundenen Steuervorteile bereits sehr frühzeitig in Anspruch genommen werden.

Ich empfinde es als Vorteil, dass ein Depot fürs Kind nicht zu spekulativ verwaltet werden darf. So werden keine falschen Anreize gesetzt und das Vermögen wird nachhaltig aufgebaut.

| Vorschau | Produkt | Bewertung | Preis | |

|---|---|---|---|---|

|

Kinder im Steuerrecht: Steuervorteile und Gestaltungsmöglichkeiten. Altersvorsorge mit und für... | 1 Bewertungen | 64,00 EUR | Ansehen |

Disclaimer: Auf dieser Webseite werden keine Wertpapiere oder Wertpapierdepots angeboten, vertrieben oder empfohlen. Der vorliegende Beitrag beinhaltet lediglich einen subjektiven Vergleich der ausgewählten Wertpapierdepots-Anbieter und deren Bedingungen. Detaillierte Informationen können direkt bei den jeweiligen Anbietern eingeholt werden.

Disclaimer zu steuerlichen Angaben: Ich weise an dieser Stelle ausdrücklich darauf hin, dass sich die steuerliche Lage ändern kann und in manchen Fällen nicht eindeutig ist. Aus diesem Grund kann ich für die Richtigkeit der in diesem Beitrag gemachten steuerlichen Angaben – obwohl nach bestem Wissen und Gewissen dargestellt – keine Gewähr übernehmen. Die zur Verfügung gestellten Informationen ersetzen keine persönliche Steuer- oder Rechtsberatung.

Weiterführende Links:

https://de.wikipedia.org/wiki/Wertpapierdepot

https://depot-fuer-kinder.de/

© SparOrt angetrieben von WordPress

Theme 'ELF v2' von Oliver Gast

Proudly hosted on Uberspace

Vielen Dank für die Ausführungen. Ich finde es sehr hilfreich!